🔍 핵심 요약

- 중국 AI 반도체 선두주자 캄브리콘의 2026년 1분기 매출이 4억 2,300만 달러를 기록하며 자국 시장 내 가파른 성장세를 보임.

- 미국 수출 규제로 엔비디아의 고성능 GPU 수급이 어려워진 틈을 타 중국 토종 칩 제조업체들이 점유율을 대거 흡수하는 ‘리칭(Leeching)’ 현상이 심화됨.

- 중국 정부의 강력한 국산화 정책과 맞물려 캄브리콘의 AI 가속기 채택이 클라우드 및 엣지 컴퓨팅 분야에서 급증하고 있음.

상세 분석

중국 반도체 자립의 기수, 캄브리콘의 실적 의미

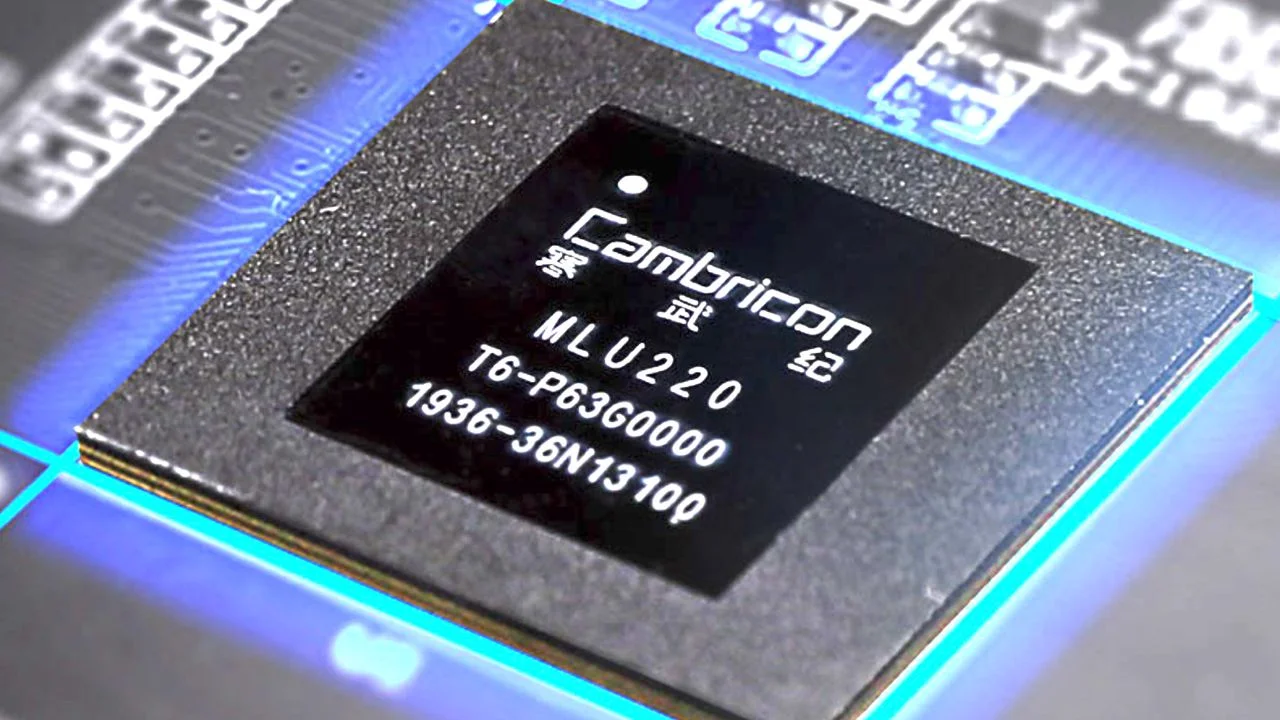

중국의 대표적인 AI 칩 설계 전문 기업인 캄브리콘(Cambricon)이 2026년 1분기 실적 발표를 통해 놀라운 매출 성장을 기록했습니다. 캄브리콘의 이번 분기 매출은 4억 2,300만 달러로 집계되었으며, 이는 중국 내 국산 AI 가속기에 대한 수요가 단순한 기대감을 넘어 대규모 상용화 단계에 진입했음을 보여주는 강력한 증거입니다. 이러한 성장의 배경에는 전 세계 AI 반도체 시장을 장악하고 있는 엔비디아(Nvidia)의 입지가 중국 내에서 점차 좁아지고 있는 거대한 시장 변화가 존재합니다.

탈 엔비디아(De-Nvidia) 흐름과 국산화의 명암

현재 중국 AI 시장에서는 외산 반도체, 특히 미국의 수출 제재 대상인 고사양 GPU를 대체하기 위한 ‘탈 엔비디아’ 추세가 그 어느 때보다 강력합니다. 중국의 클라우드 서비스 사업자(CSP)들과 AI 스타트업들은 공급망의 불확실성을 해소하기 위해 캄브리콘과 같은 자국 기업의 전용 가속기를 적극적으로 도입하고 있습니다.

캄브리콘의 제품은 특정 연산 도메인에 최적화된 성능과 자국 내 안정적인 기술 지원을 강점으로 내세우며, 과거 엔비디아가 독점하던 시장 점유율을 빠르게 흡수(Leech)하고 있습니다.

하지만 이러한 외형적 성장 뒤에는 여전히 해결해야 할 과제들이 산적해 있습니다. 캄브리콘을 비롯한 중국 칩메이커들은 설계 능력에서는 괄목할 만한 성장을 이루었으나, 이를 실제로 생산해낼 최첨단 파운드리 공정과 소프트웨어 생태계(CUDA 대안 등) 구축 측면에서는 여전히 글로벌 표준과 격차를 보이고 있습니다. 그럼에도 불구하고 1분기 매출 4억 달러 돌파는 중국이 반도체 자립을 향한 임계점을 넘어서고 있다는 신호로 해석됩니다.

분석가들은 캄브리콘의 약진이 향후 글로벌 반도체 시장의 지형도를 ‘서구권의 엔비디아 연합’과 ‘중국의 독자 생태계’라는 양극화 체제로 재편할 가능성이 높다고 경고하고 있습니다.

시사점

캄브리콘의 매출 급증은 중국이 글로벌 공급망 압박을 ‘기술적 고립’이 아닌 ‘자국 산업 보호 및 육성’의 기회로 전환하는 데 성공했음을 보여줍니다. 하지만 ASML의 노광 장비나 TSMC의 첨단 공정 접근 제한, 그리고 서구권 EDA 툴 의존도라는 거대한 ‘성장의 천장’은 여전합니다. 이 임계점을 어떻게 돌파하느냐가 캄브리콘이 엔비디아의 진정한 대항마가 될 수 있을지를 결정할 것입니다.