🔍 핵심 요약

- 년 1분기 매출액 13억 5,700만 대만달러 및 영업이익 3억 4,200만 대만달러 기록, 비수기에도 불구하고 강력한 펀더멘털 증명.

- HPC 관련 프로브카드 매출이 전체의 30%인 4억 500만 대만달러를 차지하며, 고성능 연산 반도체 테스트 시장의 핵심 공급자로 부상.

- 반도체 미세공정 심화에 따른 고정밀 MEMS 프로브카드 수요에 대응하기 위해 공격적인 설비투자(Capex) 상향 조정 단행.

상세 분석

중화정밀테스트(CHPT)가 2026년 1분기 실적 발표를 통해 고성능 컴퓨팅(HPC) 시장의 강력한 수요를 확인하며 전략적 설비투자 확대를 선언했다. 이번 분기 총 매출은 13억 5,700만 대만달러(미화 약 4,300만 달러)에 달했으며, 영업이익은 3억 4,200만 대만달러를 기록했다. 특히 반도체 산업의 전형적인 계절적 비수기임에도 불구하고 주당순이익(EPS) 10.43을 달성한 것은 CHPT의 제품 믹스가 저수익 범용 제품에서 고수익 맞춤형 솔루션으로 성공적으로 전환되었음을 의미한다.

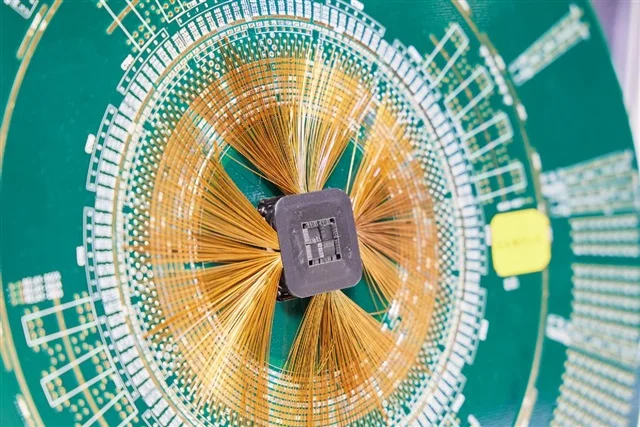

실적 성장의 핵심 동력은 HPC 워크로드 전용 프로브카드다. 해당 제품군의 매출은 4억 500만 대만달러로 급증하며 전체 매출의 30%를 점유하게 되었는데, 이는 AI 가속기 및 서버용 CPU의 복잡도가 증가함에 따라 고정밀 테스트 인프라의 가치가 상승하고 있음을 보여준다. 현재 반도체 공정은 칩렛(Chiplet) 구조와 고급 패키징 기술이 일반화되면서 테스트 지점의 밀도가 기하급수적으로 높아지고 있다.

CHPT는 이러한 기술적 요구에 부응하기 위해 고도의 신호 무결성(Signal Integrity)을 보장하는 MEMS 프로브카드 생산 능력을 확충하고 있으며, 이번 설비투자 확대는 2027년까지 이어질 AI 반도체 로드맵을 선제적으로 지원하기 위한 조치다. 고성능 칩의 경우 테스트 단계에서 발생하는 수율 손실이 곧바로 막대한 비용으로 직결되기 때문에, CHPT와 같은 기술적 진입장벽을 가진 업체들의 시장 지배력은 더욱 공고해질 전망이다. 회사는 향후 HPC 비중을 지속적으로 늘려 수익성을 극대화하는 한편, 차세대 인터커넥트 기술에 최적화된 테스트 솔루션 개발에 박차를 가하고 있다.

이번 발표는 AI 연산 능력 확대를 위한 물리적 테스트 계층에서의 병목 현상을 해결하는 핵심 공급자로서 CHPT의 위상을 재확인시켜 준다.

시사점

CHPT의 매출 구조에서 HPC 비중이 30%를 돌파한 것은 AI 하드웨어 생태계가 ‘설계’ 중심에서 ‘대량 양산 및 검증’ 단계로 진입했음을 알리는 강력한 신호다. 특히 MEMS 기반 프로브카드의 설비투자 확대는 단순한 수요 대응을 넘어, 칩렛(Chiplet) 구조화로 인해 테스트 공정의 난도가 기하급수적으로 상승하고 있음을 시사한다.

전문 기자적 시각에서 볼 때, CHPT는 AI 골드러시에서 ‘곡괭이’를 파는 업체 중에서도 가장 고도화된 장비를 공급하는 격이며, 이들의 설비투자 추이는 향후 엔비디아나 AMD와 같은 팹리스 업체들의 차세대 칩 출시 주기를 가늠할 수 있는 핵심 척도가 될 것이다. 다만, 특정 부문에 대한 높은 의존도는 향후 HPC 시장의 미세한 균열에도 실적이 요동칠 수 있는 리스크를 동반하므로 수익처 다변화에 대한 모니터링이 필요하다.