🔍 핵심 요약

- 엔비디아의 생산 비용 중 아시아 공급업체가 차지하는 비중이 1년 만에 65%에서 90%로 급증하며 지정학적 리스크가 최고조에 달했습니다. 이는 물리적 AI(Physical AI) 하드웨어의 복잡성 증가에 따른 결과로 분석됩니다.

상세 분석

아시아 공급망 의존도의 급격한 심화 현상

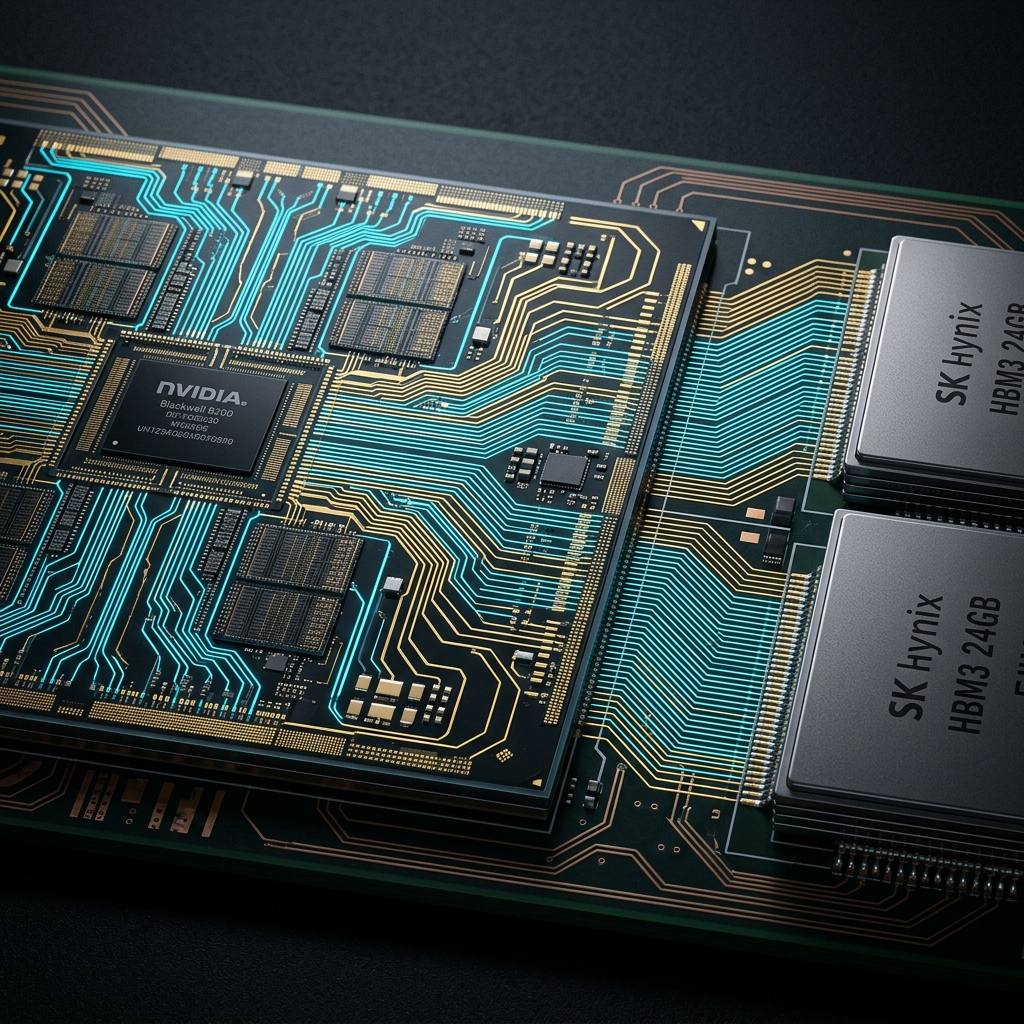

블룸버그(Bloomberg)의 최신 데이터에 따르면, 엔비디아(Nvidia)의 전체 생산 비용에서 아시아권 공급업체가 차지하는 비중이 불과 1년 만에 65%에서 90%로 확대되었습니다. 이는 글로벌 빅테크 기업 중에서도 유례를 찾기 힘든 가파른 집중화 경향으로, 엔비디아의 경제적 생산 구조가 특정 지리적 영역에 완전히 고착화되었음을 시사합니다.

‘물리적 AI’ 전환에 따른 하드웨어 복잡성 증대

이러한 현상의 주된 원인 중 하나는 ‘물리적 AI(Physical AI)‘로의 기술적 전이입니다. AI가 단순히 디지털 공간에서의 연산을 넘어 로보틱스, 자율주행, 산업 자동화 등 실제 물리적 하드웨어와 결합되면서 부품의 정밀도와 통합도가 비약적으로 상승했습니다. 이러한 고정밀 부품을 대량으로 공급할 수 있는 인프라가 아시아에 집중되어 있어, 엔비디아는 비용 효율성을 위해 의존도를 높일 수밖에 없는 구조적 한계에 직면해 있습니다.

생산 비용 구조의 근본적 변화와 미래 전망

엔비디아가 고마진 소프트웨어 및 칩 설계 중심의 기업에서 물리적 시스템을 통합하는 하드웨어 제조의 영역으로 확장함에 따라, 물류 및 생산 공정에서의 변수는 더욱 커질 전망입니다. 현재의 90% 집중도는 단기적으로는 최적화된 수익을 보장할 수 있으나, 장기적으로는 공급망의 유연성을 저해하는 요소가 될 가능성이 높습니다.

시사점

엔비디아가 단순히 ‘아시아’라는 광범위한 지역을 넘어, 대만-중국-한국으로 이어지는 특정 반도체 통로(Corridor)에 대한 의존도가 90%에 육박했다는 점은 매우 위태로운 징후입니다. 엔비디아가 고마진 칩 설계 기업에서 ‘물리적 AI’를 위한 통합 하드웨어 제조사로 변모함에 따라, 이러한 지리적 집중은 경제적 해자(Economic Moat)인 동시에 지정학적 급소(Choke Point)가 될 것입니다. 지역적 분쟁이나 무역 제재 발생 시 대체 가능한 생산 경로가 사실상 전무하다는 점은 엔비디아의 가장 큰 전략적 리스크입니다.