🔍 핵심 요약

- AI 서버 주문 급증으로 외형적 매출은 사상 최대치를 기록 중이나 실질 수익성은 악화

- GPU 및 고대역폭 메모리(HBM) 가격 폭등이 전체 원가(BOM) 비중을 비정상적으로 높임

- 제조 수수료는 정체된 반면 재고 관리 및 운영 리스크는 가중되는 ODM 산업의 구조적 위기

상세 분석

매출 성장의 착시와 수익성 딜레마

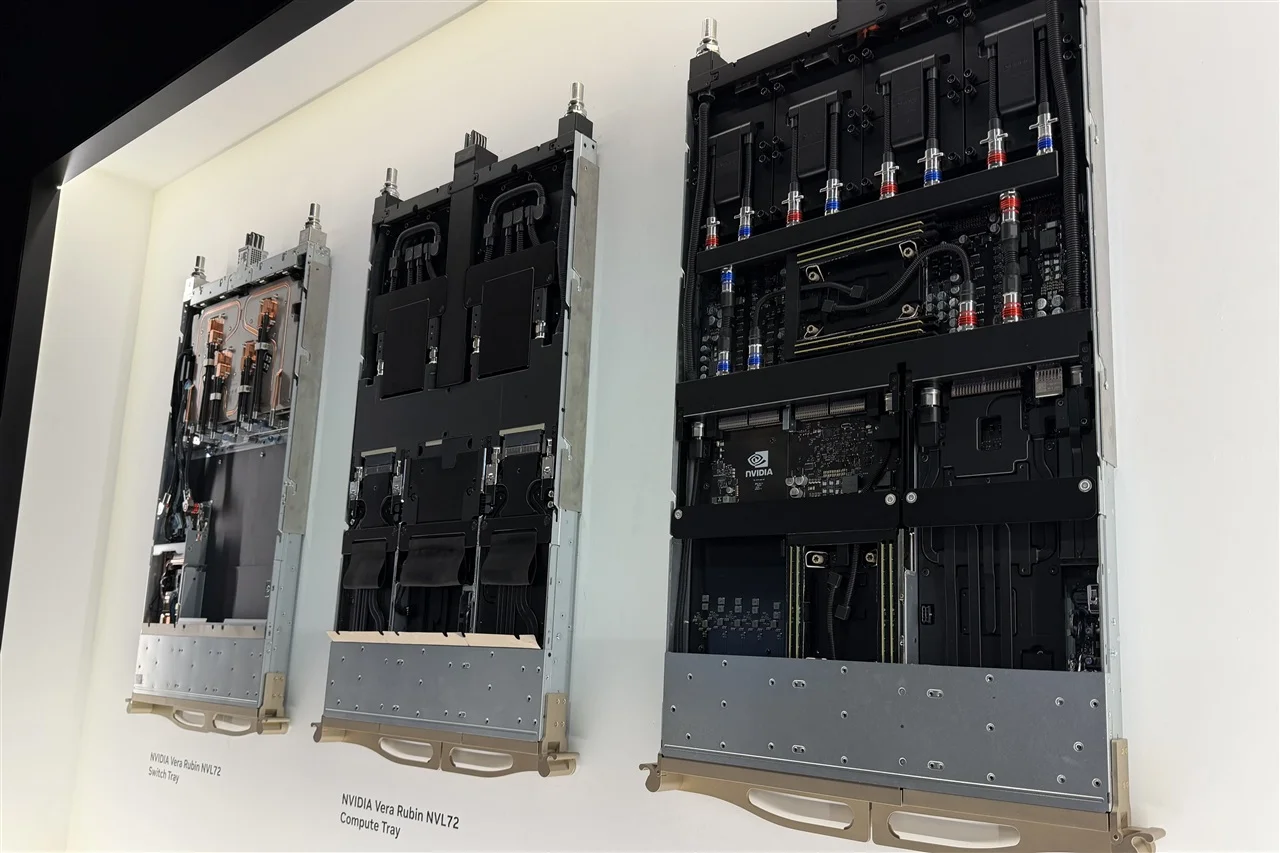

AI 서버 시장의 폭발적인 성장은 시스템 조립 및 설계 업체(ODM)들에게 사상 초유의 매출 증대 기회를 제공하고 있습니다. 하지만 재무제표의 이면을 들여다보면, 매출은 급증하는데 영업이익률은 오히려 정체되거나 하락하는 ‘풍요 속의 빈곤’ 현상이 뚜렷하게 나타나고 있습니다. 이는 AI 서버의 비정상적인 원가 구조 때문입니다.

비대해진 BOM과 정체된 제조 수수료

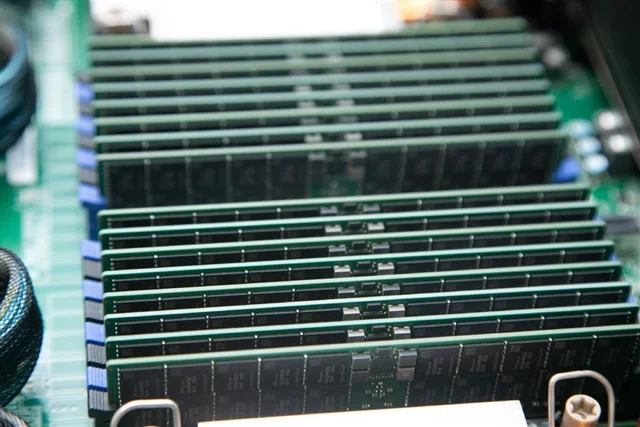

AI 서버의 핵심인 엔비디아 GPU와 고대역폭 메모리(HBM)의 가격은 전체 서버 가격의 80~90%를 차지할 정도로 비쌉니다. ODM 업체들은 이 고가의 부품들을 직접 구매해 조립해야 하므로, 장부상 매출액은 부품 가격 덕분에 천문학적으로 커집니다. 그러나 정작 ODM이 챙기는 이익의 원천인 ‘제조 및 설계 수수료’는 부품 가격 상승분에 비례해 오르지 않았습니다.

늘어나는 운영 리스크

더 큰 문제는 리스크의 전이입니다. 고가 부품을 대량으로 취급하면서 발생하는 재고 부담, 현금 흐름 확보를 위한 금융 비용, 그리고 조립 공정의 난이도 상승에 따른 설비 투자 비용은 모두 ODM의 몫입니다. 결국 칩 제조사는 막대한 영업이익을 챙기는 반면, 이를 시스템으로 구현하는 ODM 업체들은 ‘덩치만 커진 적자’ 혹은 ‘최저 마진’의 위협에 시달리고 있습니다.

이를 타개하기 위해 ODM 업체들은 단순 조립을 넘어 자체 쿨링 솔루션이나 전력 최적화 설계 등 고부가가치 기술 서비스 비중을 높여야 하는 상황입니다.

시사점

AI 서버 시장의 진정한 승자는 현재 칩 제조사들에게 집중되어 있습니다. ODM 업체들이 이 구조를 깨기 위해서는 하드웨어 조립을 넘어 소프트웨어 최적화나 특화된 데이터센터 설계 역량을 갖춘 ‘토털 솔루션 프로바이더’로 거듭나야만 합니다.