🔍 핵심 요약

- 년 1분기 사상 최대 매출 및 EPS 기록에도 불구하고, 고가의 GPU 도입으로 인해 매출총이익률은 오히려 급락.

- 엔비디아 블랙웰 등 고가 부품이 BOM의 80~90%를 차지하며 ODM 제조사가 비용 부담을 떠안는 '저수익Assembly' 구조 고착화.

- 단순 조립을 넘어 액침 냉각 및 독자 설계 역량 강화를 통한 수익성 회복이 퀀타의 장기적 생존 과제로 부상.

상세 분석

퀀타컴퓨터(Quanta Computer)가 2026년 1분기 실적 발표를 통해 매출과 주당순이익(EPS)에서 역대 최고치를 경신했음에도 불구하고, 시장의 시선은 급격히 하락한 매출총이익률(Gross Margin)에 쏠리고 있다. 이러한 현상은 AI 서버 시장의 폭발적인 성장이 제조사에게 반드시 장밋빛 미래만을 보장하지 않는다는 ‘고매출-저수익’의 역설을 극명하게 보여준다. 퀀타의 실적 보고서에 따르면, 매출 성장의 핵심은 클라우드 서비스 제공업체(CSP)들의 공격적인 AI 인프라 확충에 따른 GPU 서버 출하량 증가였다.

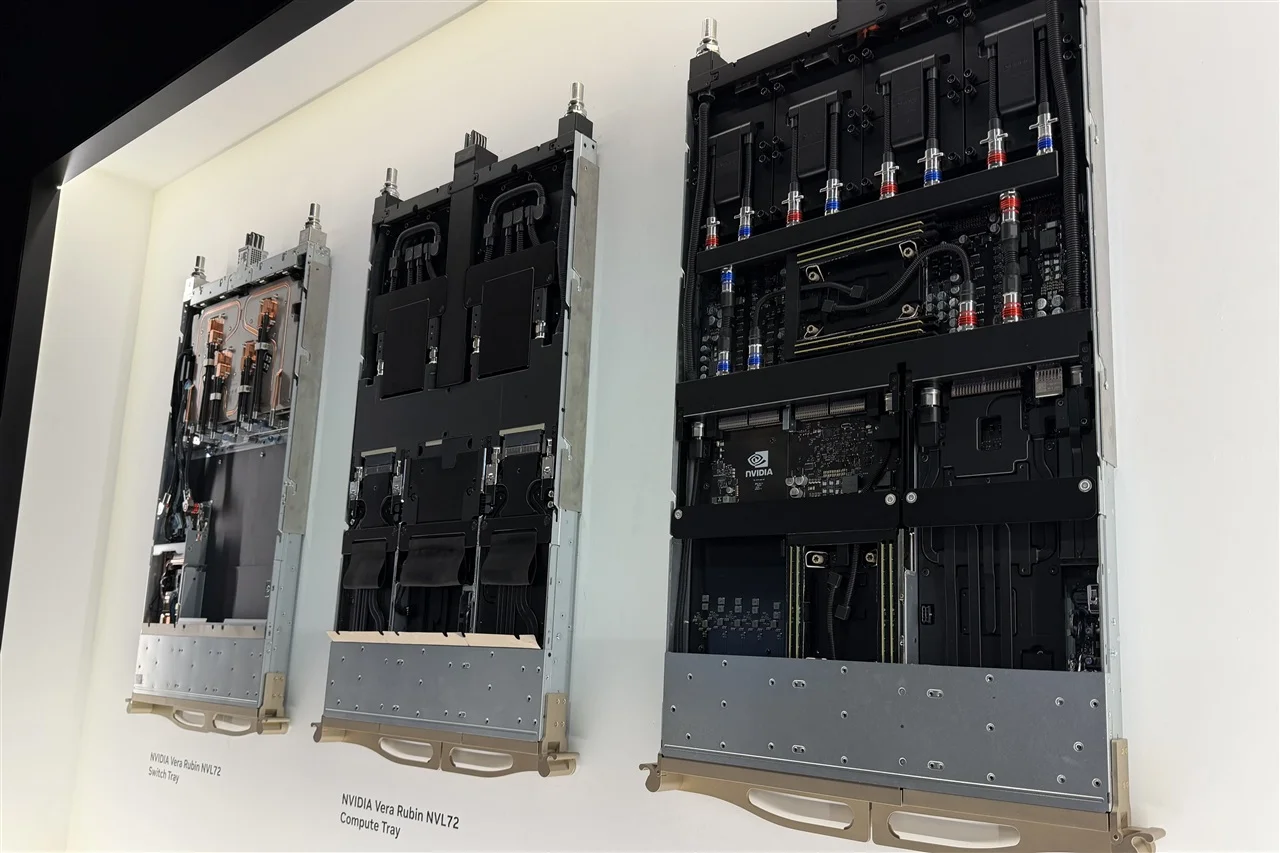

하지만 엔비디아(NVIDIA)의 H시리즈나 최신 블랙웰(Blackwell) 아키텍처 기반의 GPU는 서버 전체 재료비(BOM)의 80%에서 90%를 차지할 정도로 압도적인 단가를 형성하고 있다. 퀀타와 같은 원본 설계 제조사(ODM)들은 이러한 천문학적인 비용의 부품을 직접 구매하여 조립하는 과정에서 막대한 매출 성장을 기록하지만, 정작 수익의 대부분은 부품 공급사인 반도체 기업들이 가져가는 구조다. 사실상 퀀타는 고가의 부품을 실어나르는 ‘통행세’ 수준의 마진만을 확보하게 되며, 특히 공정 전환 과정에서 발생하는 설비 투자와 복잡한 액체 냉각 시스템 도입 비용까지 직접 흡수하면서 수익성이 크게 훼손되었다.

현재 퀀타는 엔비디아의 블랙웰 서버 램프업을 위해 대규모 자금을 투입하고 있으나, 부품 단가 상승분을 고객사인 CSP에게 온전히 전가하기 어려운 공급망 내 위치로 인해 마진 압박은 당분간 지속될 것으로 보인다. 전문가들은 퀀타가 단순 조립형 ODM에서 벗어나, 자체적인 냉각 솔루션이나 전력 관리 모듈 등 고부가가치 하이엔드 설계를 내재화하지 못한다면 외형적 성장에 가려진 내실 악화가 심화될 수 있다고 경고한다. 결론적으로 퀀타의 이번 실적은 AI 하드웨어 시장의 주도권이 제조 인프라보다는 핵심 실리콘 설계자에게 철저히 종속되어 있음을 시사하며, 제조사들에게는 수익 구조 다변화라는 시급한 과제를 던져주고 있다.

시사점

AI 서버 제조 시장에서 제조사의 마진 확보는 단순한 출하량 확대보다 ‘탈(脫) 조립’ 역량에 달려 있다. 퀀타는 부품 구매 비용을 낮추기 위한 협상력 강화와 더불어, 액침 냉각 등 고난도 엔지니어링 서비스를 패키지화하여 단순 제조 마진을 서비스 마진으로 전환하는 비즈니스 모델 혁신이 시급하다.